保通签约申请流程攻略(2021年4月更新)

根据保通保险代理及i云保最新的规则,需要在2021年4月31日前加入保通完成认证,否则账号会被冻结,保单佣金不可提现,奖励不予发放。

根据保通保险代理及i云保最新的规则,需要在2021年4月31日前加入保通完成认证,否则账号会被冻结,保单佣金不可提现,奖励不予发放。

本文从组织、产品、培训、服务、产品5个方面向您介绍保通保险代理的优势。

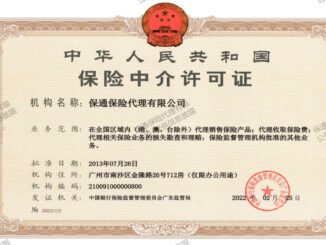

本文介绍保通保险代理的基本信息披露情况。

i 云保累积荣获87项专业权威奖项,覆盖政府部委、权威媒体、合作伙伴、学术会议、咨询机构等权威奖项及认证,获得行业广泛好评。

i云保是专注于赋能保险从业者的保险科技服务平台。运用人工智能、大数据等科技,为保险机构、保险从业人员提供”科技+服务”的解决方案。

i云保引入永明金融作为战略投资者,将加强双方在保险领域的合作及互利共赢,此举并不会对i云保日常管理及管理架构产生影响。

i云保2023年6月邀新规则 1、活动时间:2023年6月7日0点至2023年7月7日24点 2、参与资格:保通在职代理人 3、活动奖励: (1)好友入职奖励:在活动期间邀请好友注册并加入保通,根据邀请人数,您可获得以下奖励:a、邀请1-2 …

为什么一个小小的棉签,就能从几千万人中筛查出携带病毒的人呢?今天我就要来给大家讲讲核酸检测到底是什么原理。

根据最新管理规定,从2022年5月1日起自保件和互保件将不在计算保单业绩。

我在讲了所有的免疫策略之后提到了疫苗保护率问题,对此我提出了我的思考——我们可以通过优化接种程序、采用几种疫苗交替的接种(序贯免疫)方式来进一步提升疫苗有效率。

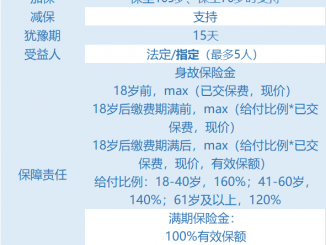

横琴金满意足增额两全险

IRR最高可达3.49%,有效保额每年按3.99%复利递增,收益极具市场竞争力。

2020年的尾巴,大家仿佛嗅到了“一夜暴富”的气息原因是受到2020年新冠疫情的影响,各国央行开启疯狂“印钞”模式。“大放水”的货币政策让市场投资热情高涨: 比特币大涨、茅台大涨、医药大涨、各类基金亦是被推上高值…… …

用这笔钱给孩子准备一份教育金。一方面,压岁钱是长辈给孩子的祝福,而教育又是孩子身上最重要的事情,所以压岁钱投资于孩子的教育上,是最好的选择。

Copyright © 2026