据说这是增额终身寿的强者!

增额终身寿其实类似于一个可复利的存钱罐,缴费后,一方面资金有升值,身故保额按照复利进行增长(所以叫增额寿险),另一方面,我们还可以灵活取用,支持加保、减保和贷款。

增额终身寿其实类似于一个可复利的存钱罐,缴费后,一方面资金有升值,身故保额按照复利进行增长(所以叫增额寿险),另一方面,我们还可以灵活取用,支持加保、减保和贷款。

这段时间,大家最关注的问题肯定绕不开“延迟退休”了。 2020年11月4日,一份很重要的文件公布: 里面提到一点: 实施“渐进式”延迟法定退休年龄。 30岁的chan先生忧心不已,毕竟这意味着以后要比原来多工作几年才能退休养老了。 于是,他 …

尽管因为疫情的原因,现在的的年轻人,已经有意识的在攒钱了,但是大多数人还是在赚多少用多少~ 即使手头有点积蓄,放哪里又成了问题,银行暴雷、利率下行、股票基金震荡、… 绝大多数人对的期待都是:既要能安全储蓄,又要有较为可观的收益率 …

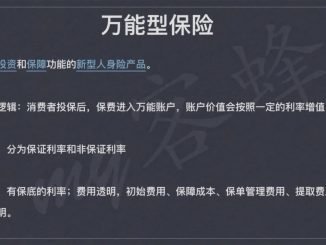

My客蜂平台最近上新了一款万能型的年金——和泰金多福。 这款产品一经上新就引起了大家的热烈追捧,纷纷和客户推荐或选择自购。 今天,咱们来探讨一些这款万能型年金到底有何不同之处。 万能险是一类兼顾投资和保障两种功能并存的新型人身险产品。它既提 …

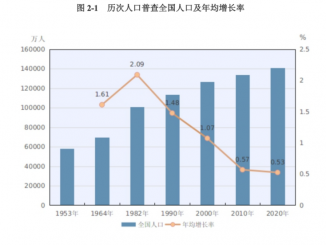

前一阵子人口普查数据出炉。整体来看,老龄化是基本国情了,养老压力越来越大。先说下3个重点结论:1、人口年龄结构老龄化越发严重 2、家庭户口平均人口下降,空巢老人未来可能很常见 3、人口聚集到大城市,小城市房产可能不再吃香 下面详细讲讲。 一 …

i 云保APP 一直致力于运用强大的科技力量优势,为每位会员老师提供最及时、便捷、高效的推广工具和服务。

对客户来说,产品停售对手中保单有何影响?到期还能否正常续保?续保有无等待期?还要重新过健康告知吗……都是急需解答的问题。

甲状腺结节核保指南

互联网保险业务从业人员必须办理执业登记且只能在一家机构执业。为响应监管精神,i云保只有加入保通保代的会员才能继续享有保险产品推广权利及相关利益,如果未加入保通,则i云保账号内的推广费无法提现。

i云保app是保通保险代理有限公司的线上自营平台,保通保险代理有限公司,是一家经中国保险监督管理委员会批准成立,集产、寿险综合服务的专业保险代理机构,具备互联网保险销售资质,拥有市场上丰富、高性价比的产品。

i云保用数字化精细运营的方式解决了消费者保障与代理人获客的市场需求痛点,通过打破传统金字塔营销模式,依靠互联网及科技实现代理人的扁平化管理,全方位赋能保通代理人。

在全球疫情持续上升的形势下,四川省内民众普遍具有强烈的新冠疫苗接种意愿,但仍有部分民众对疫苗接种持保留态度。我国部分城市检出印度变异毒株,疫苗效力是否有影响?成都生物、兰州生物、长春生物与北京生物疫苗有什么区别与联系?5月11日,四川省疾控专家针对公众关注度较高的热点问题进行了解答。

my客蜂保险平台由上海南燕信息技术有限公司研发的第三方保险电子商务综合服务平台。

my客蜂是互联网保险平台,为规范平台会员行为,促进会员合法、合规地开展业务,保护会员合法利益,根据《保险法》、《互联网保险业务监管暂行办法》等法律、法规相关要求,特制定《my客蜂注册协议》(“本协议”)。

i云保是保通保险代理有限公司的线上自营平台,已在监管机构报备披露。

Copyright © 2026