中国新冠疫苗保护率不高?高福辟谣

我在讲了所有的免疫策略之后提到了疫苗保护率问题,对此我提出了我的思考——我们可以通过优化接种程序、采用几种疫苗交替的接种(序贯免疫)方式来进一步提升疫苗有效率。

我在讲了所有的免疫策略之后提到了疫苗保护率问题,对此我提出了我的思考——我们可以通过优化接种程序、采用几种疫苗交替的接种(序贯免疫)方式来进一步提升疫苗有效率。

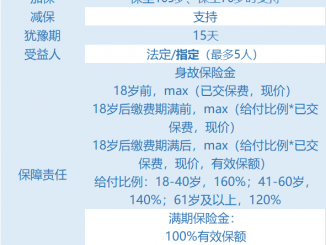

横琴金满意足增额两全险

IRR最高可达3.49%,有效保额每年按3.99%复利递增,收益极具市场竞争力。

2020年的尾巴,大家仿佛嗅到了“一夜暴富”的气息 原因是受到2020年新冠疫情的影响,各国央行开启疯狂“印钞”模式。 “大放水”的货币政策让市场投资热情高涨: 比特币大涨、茅台大涨、医药大涨、各类基金亦是被推上高值…̷ …

春节已过,但是俗话说未过元宵还是年,不知道你的钱包是否还熬得住,是否在感叹春节真是“劫”,进少出多,小金库也顶不住。 但是对于孩子来讲,春节是最开心的时候,不用上辅导班,暂时也免遭寒假作业的折磨,还可以收到长辈的压岁钱,从几百到上万的都有, …

当嗡嗡接到这个课题时,心下百感交集。要把终身寿利弊说明白,不是一件简单的事,特别是当它与年金一起出现的时候。 通俗一点讲,增额终身寿其实类似于一个可复利的存钱罐,缴费后,一方面资金有升值,身故保额按照复利进行增长(所以叫增额寿险),另一方面 …

这段时间,大家最关注的问题肯定绕不开“延迟退休”了。 2020年11月4日,一份很重要的文件公布: 里面提到一点: 实施“渐进式”延迟法定退休年龄。 30岁的chan先生忧心不已,毕竟这意味着以后要比原来多工作几年才能退休养老了。 于是,他 …

尽管因为疫情的原因,现在的的年轻人,已经有意识的在攒钱了,但是大多数人还是在赚多少用多少~ 即使手头有点积蓄,放哪里又成了问题,银行暴雷、利率下行、股票基金震荡、… 绝大多数人对的期待都是:既要能安全储蓄,又要有较为可观的收益率 …

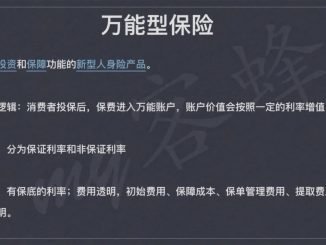

My客蜂平台最近上新了一款万能型的年金——和泰金多福。 这款产品一经上新就引起了大家的热烈追捧,纷纷和客户推荐或选择自购。 今天,咱们来探讨一些这款万能型年金到底有何不同之处。 万能险是一类兼顾投资和保障两种功能并存的新型人身险产品。它既提 …

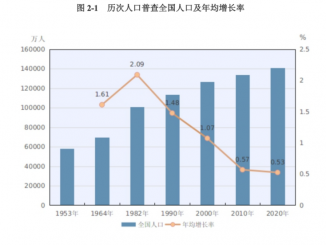

前一阵子人口普查数据出炉。整体来看,老龄化是基本国情了,养老压力越来越大。先说下3个重点结论:1、人口年龄结构老龄化越发严重 2、家庭户口平均人口下降,空巢老人未来可能很常见 3、人口聚集到大城市,小城市房产可能不再吃香 下面详细讲讲。 一 …

i 云保APP 一直致力于运用强大的科技力量优势,为每位会员老师提供最及时、便捷、高效的推广工具和服务。

对客户来说,产品停售对手中保单有何影响?到期还能否正常续保?续保有无等待期?还要重新过健康告知吗……都是急需解答的问题。

甲状腺结节核保指南

互联网保险业务从业人员必须办理执业登记且只能在一家机构执业。为响应监管精神,i云保只有加入保通保代的会员才能继续享有保险产品推广权利及相关利益,如果未加入保通,则i云保账号内的推广费无法提现。

i云保app是保通保险代理有限公司的线上自营平台,保通保险代理有限公司,是一家经中国保险监督管理委员会批准成立,集产、寿险综合服务的专业保险代理机构,具备互联网保险销售资质,拥有市场上丰富、高性价比的产品。

i云保用数字化精细运营的方式解决了消费者保障与代理人获客的市场需求痛点,通过打破传统金字塔营销模式,依靠互联网及科技实现代理人的扁平化管理,全方位赋能保通代理人。

Copyright © 2025